IATA celebró el Doha su 78° Asamblea Anual (AGM, por sus siglas en inglés) y como es habitual, comenzó el encuentro con un análisis de la actualidad del mercado y sus perspectivas para este año. En ese contexto se conoció la buena nueva de que se espera que las pérdidas, al cabo de 2022 alcancen los US$ 9.700 millones. Esto supone una mejora respecto del “rojo” de US$ 11.600 millones previsto en octubre de 2021. La clave en el cambio de previsiones es el aumento en el ritmo de la recuperación.

IATA anticipó que se reducirán las pérdidas para este año

IATA espera que, al cabo de 2022, las pérdidas sectoriales alcancen los US$ 9.700 millones. Esto supone una mejora respecto de lo esperado en octubre de 2021.

Willie Walsh, director General y CEO de la IATA en la apertura de la 78° Asamblea Anual.

Sin duda alguna, además este déficit también supone una mejora respecto de las pérdidas por US$ 137 mil millones de 2020 y los US$ 42 mil millones de 2021.

Más información:

IATA designa un nuevo presidente

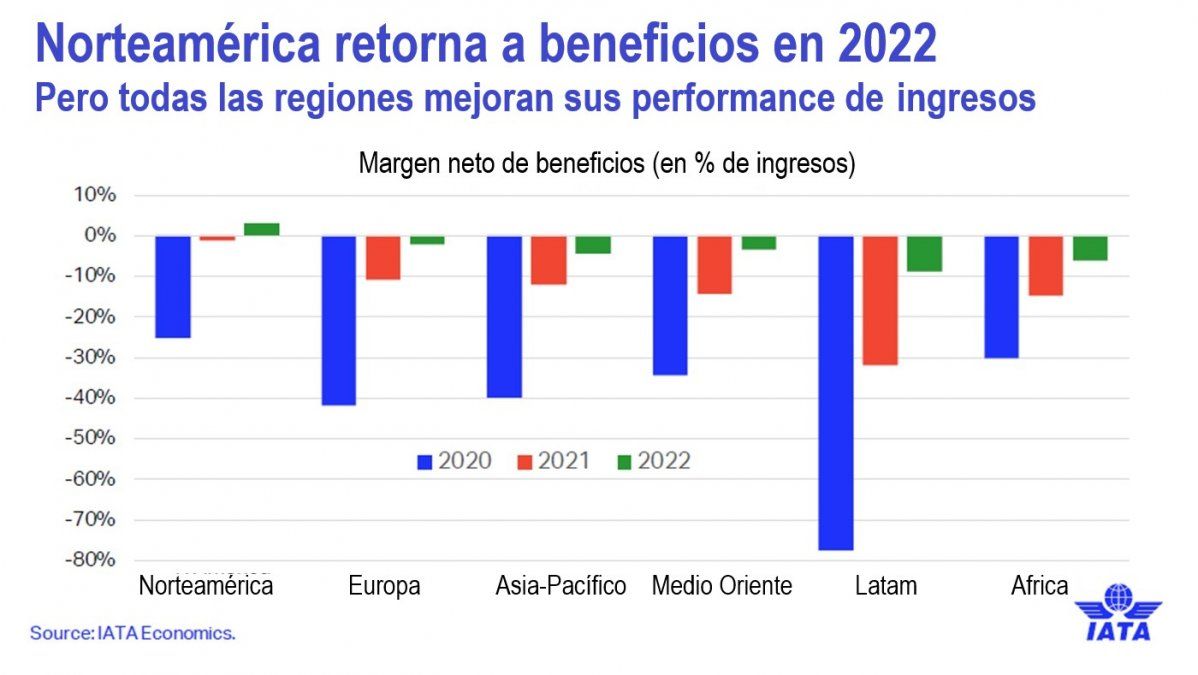

Pero incluso en el panorama global, se espera que América del Norte alcance ganancias para 2022 por US$ 8.800 millones. Y esto es posible incluso en un contexto donde los costos de mano de obra suben así como los de combustible, lo que revela que han mejorado la eficiencia del sector y el rendimiento en general.

“La fuerte demanda reprimida, la relajación de las restricciones de viaje en la mayoría de los mercados, el bajo desempleo en la mayoría de los países y la expansión de las economías de las personas están impulsando un resurgimiento de la demanda; con esto, se espera que el número de pasajeros alcance el 83% de los niveles previos a la pandemia en 2022”, indicó IATA.

IATA remarca la resiliencia

“Las aerolíneas son resilientes. El número de pasajeros va en aumento. Y el transporte aéreo de mercancías se comporta bien en un escenario de creciente incertidumbre económica. Las pérdidas se reducirán a US$ 9.700 millones este año y se espera que la rentabilidad ocurra en 2023. Es un momento para el optimismo, incluso con desafíos de costos, particularmente de combustible, y algunas restricciones persistentes en algunos mercados clave”, dijo Willie Walsh, director general y CEO de IATA.

Ahora bien, ¿qué es lo que impacta en las estimaciones?

“La reducción de pérdidas es el resultado de un arduo trabajo para mantener los costos bajo control a medida que crece la industria. La mejora en las estimaciones financieras se debe a que el incremento de costos se mantuvo en 44% mientras que los ingresos aumentaron en 55%. Con la industria volviendo a niveles de producción más normales y los altos costos de combustible que probablemente se mantendrán por un tiempo, la rentabilidad dependerá del control continuo de costos. Y eso implica la cadena de valor. Nuestros proveedores, incluidos los aeropuertos y los proveedores de servicios de navegación aérea, también deben controlar los costos al igual que sus clientes para respaldar la recuperación de la industria”, dijo Walsh.

Más información:

IATA y la sostenibilidad como eje de la agenda

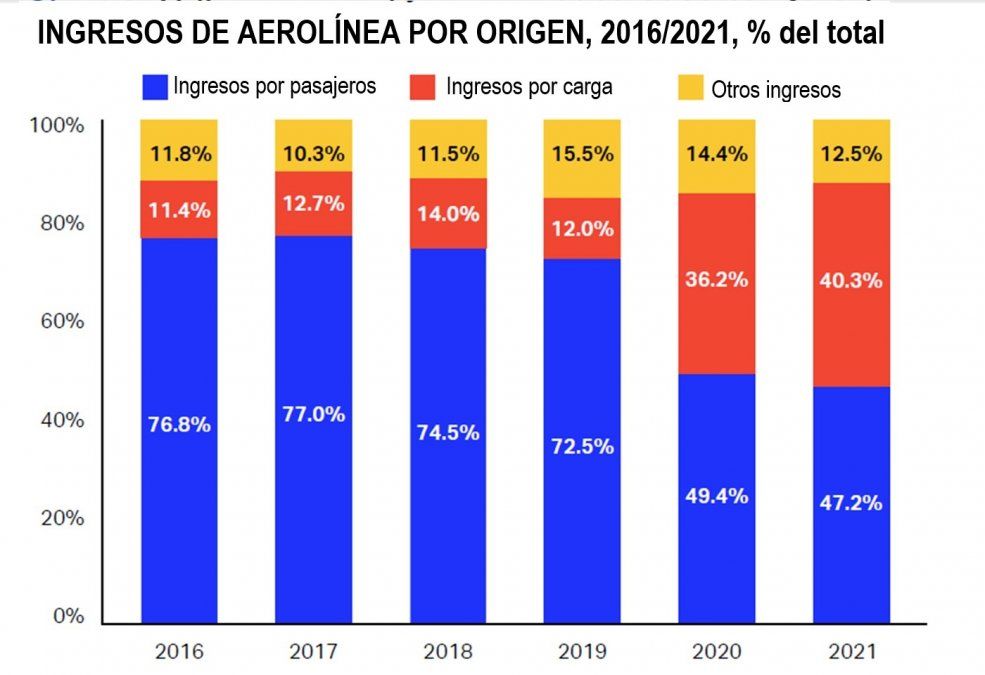

Ingresos: Se espera que los ingresos de la industria alcancen los US$ 782 mil millones (+54,5% desde 2021), 93,3% desde los niveles de 2019. Se espera que los vuelos operados en 2022 sumen un total de 33,8 millones, lo que representa el 86,9% desde los niveles de 2019 (38,9 millones de vuelos). Se espera que los ingresos del transporte de pasajeros representen US$ 498 mil millones de ingresos de la industria, más del doble de los US$ 239 mil millones generados en 2021.

Pasajeros: Se espera que la cantidad de pasajeros programados alcance los 3.800 millones, y los ingresos medidos en pago de pasajeros por kilómetro (RPK) aumentarán un 97%. en comparación con 2021 y alcanzando el 82,4% del tráfico de 2019. A medida que se libera la demanda reprimida con la relajación de las restricciones de viaje, se espera que los rendimientos aumenten en un 5,6%. Este resultado es una evolución frente a rentabilidades del -9,1% en 2020 y del +3,8% en 2021.

Se espera que los ingresos del transporte de carga representen US$191 mil millones de los ingresos del sector. Este resultado está ligeramente por debajo de los US$ 204 mil millones registrados en 2021, pero casi el doble de los US$ 100 mil millones registrados en 2019. En general, se espera que el sector transporte más de 68 millones de toneladas de carga en 2022, lo cual es un récord.

Más información:

IATA apuesta a un despliegue de 5G seguro

Gastos: Se espera que los gastos generales aumenten a US$ 796 mil millones. Este es un aumento del 44% desde 2021, lo que refleja tanto los costos de respaldar operaciones más grandes como el costo de la inflación en algunos elementos clave.

Alcanzando los US$ 192 mil millones, el combustible es el artículo de mayor costo de la industria en 2022 (24% de los costos generales, frente al 19% en 2021). Esto se basa en un precio promedio esperado para el crudo Brent de US$ 101,2 por barril de crudo y US$ 125,5 para el combustible para aviones (es decir el petróleo ya refinado). Se espera que las aerolíneas consuman 321 mil millones de litros de combustible en 2022, en comparación con los 359 mil millones de litros consumidos en 2019.

La guerra en Ucrania mantiene altos los precios del petróleo Brent. Sin embargo, el combustible representará alrededor de una cuarta parte de los costos en 2022.

Por su parte, la mano de obra representa el segundo costo operativo más alto para las aerolíneas. Se espera que los empleos directos en el sector alcancen los 2,7 millones, lo que representa un aumento del 4,3 % con respecto a 2021 a medida que la industria se recupera de la importante caída de la actividad en 2020. Sin embargo, la cantidad de empleos todavía está algo por debajo de los 2,93 millones de empleos en 2019 y permanecer por debajo de este nivel durante algún tiempo.

Se espera que los costos salariales del sector alcancen los US$ 173 mil millones en 2022, un aumento del 7,9% en comparación con 2021, y desproporcionado con el aumento del 4,3% en el empleo total.

Por último, el escenario macroeconómico global es fundamental para las perspectivas del sector. El pronóstico incorpora un supuesto de crecimiento sólido del PIB mundial del 3,4 % en 2022, por debajo de la fuerte recuperación del 5,8 % del año pasado. La inflación ha aumentado y se espera que se mantenga alta en 2022 y disminuya a lo largo de 2023.

Los riesgos y las amenazas

Hay varios factores de riesgo asociados con las estimaciones. El primero de ellos y obvio es la Guerra en Ucrania. El impacto de la guerra en Ucrania en la aviación es pequeño en comparación con la tragedia humanitaria que se desarrolla. La estimación asume que la guerra en Ucrania no debe ir más allá de sus fronteras. Entre los muchos impactos negativos de este conflicto para la aviación se encuentran el aumento de los costos del combustible y la reducción de la demanda debido a la menor confianza de los consumidores.

Vale recordar que, combinados, el mercado internacional de Rusia, Ucrania, Bielorrusia y Moldavia representó el 2,3 % del tráfico mundial en 2021. Además, alrededor del 7 % del tráfico internacional de pasajeros (RPK) normalmente transitaría por el espacio aéreo ruso (datos de 2021), que ahora está cerrado para varios operadores.

Otro riesgo es el Covid-19 y la posibilidad de que fortalezca o reanime. La demanda subyacente de viajes es fuerte. Pero las respuestas gubernamentales al Covid-19 han ignorado el consejo de la Organización Mundial de la Salud (OMS) de que cerrar las fronteras no es un medio efectivo para controlar la propagación de un virus. La estimación asume que la fuerte y creciente inmunidad de la población al Covid-19 indica que no habrá una repetición de estos errores políticos.

“Los gobiernos deben haber aprendido sus lecciones de la crisis de Covid-19. Los cierres de fronteras crean problemas económicos y ofrecen poco para controlar la propagación del virus. Con los altos niveles de inmunidad de la población, los métodos de tratamiento avanzados y los procedimientos de vigilancia, se pueden gestionar los riesgos de la Covid-19. Actualmente no hay circunstancias que justifiquen los costos humanos y económicos de más cierres fronterizos por el Covid-19”, dijo Walsh.

Más información:

IATA y las tres lecciones que dejó la pandemia

La lupa en Latinoamérica

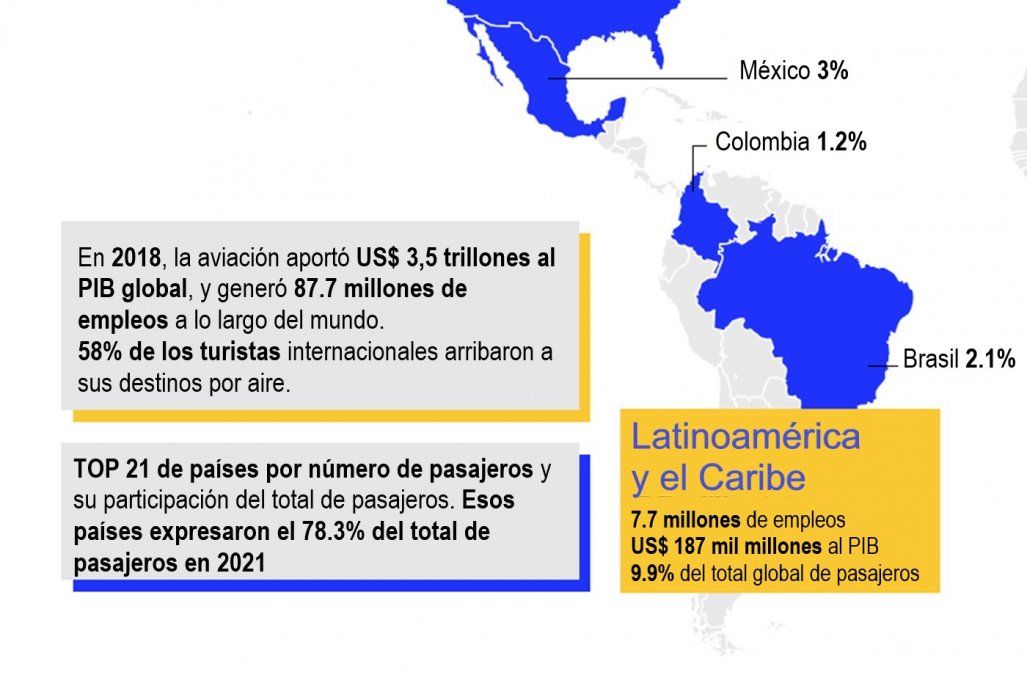

Los volúmenes de tráfico en América Latina mostraron una sólida recuperación en 2021, con el apoyo de los mercados nacionales y relativamente menos restricciones de viaje en muchos países. Sin embargo, las estimaciones financieras para algunas aerolíneas siguen siendo frágiles y se espera que la región registre una pérdida neta de US$ 3.200 millones este año. Se espera que la demanda (RPK) alcance el 94,2 % de los niveles anteriores a la crisis (2019) y que la capacidad alcance el 93,2 %.

Más noticias de Turismo